Finanzas: Riesgo - Rendimiento

"Porque no es simplemente darle y darle dinero"

Todos hemos estado en alguna circunstancia que relacione el riesgo con el rendimiento, independiente si hayamos escuchado estos dos conceptos antes.

El dinero, como bien saben es un elemento muy importante. Un monto, con un tipo de moneda tiene cierto valor asociado, pero al usarlo para comprar algo o hacer algo, dicho valor se verá alterado. Por ejemplo, alguien puede comprar un kilo de harina para poder hacer panqueques, tortas/pasteles, arepas, etc. El producto final que requirió comprar cierto ingrediente es mayor valorado que antes. En cambio, si alguien que no sabe cocinar compra un kilo de harina, para que su producto final sea un pan duro, o haya desparramado el ingrediente, se podría decir que el dinero empleado fue malgastado o fue mal-invertido.

Explícitamente hemos hablado de un caso de rendimiento, implícitamente de riesgo. Si no te has dado cuenta de cuales fueron estos dentro de esta pequeña historia, no hay problema, puesto que esta entrada trata exactamente de definir eso.

RIESGO - RENDIMIENTO

en las finanzas.

Comenzando por uno de los conceptos mas sencillos. ¿Qué es el riesgo para ti? ¿Identificar cual de las dos personas en el ejemplo anterior corría mas riesgo de perdida al comprar un kilo de harina?

Dentro de las finanzas, el riesgo es la probabilidad de perder parte o todo lo invertido en algo. Es bastante intuitiva la definición, y fácil de aplicar para el ejemplo. Quien tenia mayor riesgo de derrochar su dinero comprando algo el cual no sabe usar, era la persona con poca experiencia en la cocina.

Dejando de lado los casos simples, podemos llevar esto a un contexto mas formal.

Si vas a adquirir acciones de una empresa que ha estado envuelta en diversos problemas, el riesgo de que dicha empresa se vaya a la quiebra, y por ende todo tu dinero se pierda, es alto. En cambio si compras acciones en una empresa medianamente estable, el riesgo es medio o bajo.

El primer caso en relación a el mercado de acciones se caracterizó por una perdida total, no se recuperó la inversión dada. Esto se le conoce como. Causa directa del comprador al no saber identificar que había un "Riesgo de perdida"

Ahora, ¿Piensas que con no usar tu dinero no puedes estar sometido a riesgos? Claro, el riesgo en todas partes está, te pueden robar tu dinero, perderlo o que ocurra algún incidente y este termine completamente destrozado (En caso de ser un billete físico). Pero también está el caso de "Riesgo de desaprovechar una oportunidad" Su nombre lo indica todo, el que haya una forma de generar mas dinero, pero que no la aproveches.

Dejando de lado los errores, imagina que ya has investigado un poco sobre la bolsa de valores. Lo suficiente para poder dar tu dinero a una empresa que según tu va te va a permitir ganarte un dinerito. Pero, al igual que una maldición, el riesgo JAMAS podrá ser dejado atrás. Ahora, este toma el nombre de "Riesgo de liquidez", el invertir en algo que difícilmente pueda darte ganancia.

Los tres protagonistas de lo hablado hace poco engloban lo que son los "Riesgos financieros". El perder, desaprovechar y el difícil beneficio.

Se presentará a continuación una imagen, misma que es una campana de Gauss. Es decir, expone las probabilidades de algo. En este caso el riesgo.

Esperando que se haya entendido bien el tema del Riesgo, pasaremos al Rendimiento.

Como ejemplo dejaremos de lado los kilos de harina y repostería para pasar a algo mas cotidiano. Usando nuestra imaginación; Estás interesado en comprar una casa, una muy grande. Pero no quieres vivir de por vida en ella, solo algunos años. Tienes la opción de elegir un gran departamento de lujo que está al lado de un próximo barrio industrial. Y una mansión en medio de la nada, donde próximamente a sus alrededores se construirá un mall o un shopping center. Sus precios son de 1.2 millones y 2.5 millones de dólares.

Sea cual sea tu preferencia y decisión, pasado unos 10 años decides vender tu propiedad e irte. Si compraste el lujoso departamento te verás con la sorpresa que, al momento de ser evaluado se llegó a que vale solo 1 millón de dólares. Por otra parte, en un mundo alterno donde compraste la mansión, tu sorpresa radicará en que ahora la propiedad adquirida ascendió su valor a 2.7 millones de dólares.

Son cambios producidos por externalidades que rodean cada propiedad, uno ahora tiene un barrio industrial y otro un barrio de ocio. En caso de ser un negocio, uno tubo un rendimiento menor a 1, mientras que el otro mayor a 1.

¿Cómo calcular el rendimiento?

Tienes que identificar tres valores para poder obtener el rendimiento. El primero es el precio de tu bien comprado (1), El segundo es el precio del bien al momento de venderlo (2), el tercero es el beneficio producto de un dividendo o pago de interés (3).

Para que no haya dudas, el dividendo (3) es simplemente una ganancia producto del tiempo de tener ese bien. Puede no haber, tomando el valor de 0.

En poder de estos tres datos, solo basta con tomar el precio de venta, restarle el precio de compra y sumarle los posibles dividendo. Al resultado se le tiene que dividir por el precio de compra.

Si realizamos este procedimiento con los dos casos de las propiedades, tenemos que en el departamento hubo un rendimiento negativo del -16% o -0.16. Por otra parte, la mansión al momento de realizar la venta tubo un rendimiento del 8% o 0.08

Todo bonito, si elegiste comprar/ la mansión tendrás ahora mucho mas dinero para poder gastar en tus lujos, invertir, o simplemente ahorrar para cuando te jubiles. ¿No?

Exacto, NO. Porque se dejó de lado algo, la inflación.

Para no entrar en conceptos complicados, solo vamos a rescatar que la inflación desvalúa la moneda de tu país. Si antes con cierta cantidad de dinero podías comprar "x" cantidad de barriles de petróleo al extranjero, con la inflación comprarás una cantidad menor a "x".

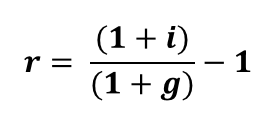

Sabiendo esto tan básico de la inflación, nos preguntamos. ¿Cuál es el rendimiento real si consideramos la inflación? Este se calcula de la siguiente manera.

El rendimiento real (r) es igual a la suma de, 1 mas el rendimiento teórico dividido en 1 mas la inflación. Restando 1 al final de proceso

Nota autor: "Si, muchos unos 1"

El rendimiento teórico es el mismo que se calculó con anterioridad. La inflación se representa como numero, no como porcentaje. Si se tiene este ultimo, solo basta con dividir en 100.

No hay nada mas que decir respecto al calculo, solo basta con hacerlo. Como pueden pensar, retomaremos el ejemplo anterior añadiéndole un factor de inflación del 5%

El primer paso es pasar este porcentaje a numero, dividiéndolo nos da 0.05. Realizando la operación superior de la formula, esta es de 1.08. Realizando la operación inferior de la formula, esta es de 1.05

Dividiendo y restándole 1. Da como resultado que el rendimiento real fue de 0.028 o 2.8%. Aún hay ganancias, pero pocas.

Cabe la pregunta, ¿Qué pasa si la moneda aumenta su valor? La inflación tomaría un numero negativo, antes, si el divisor era mayor a 1, ahora será menor a este. Dando como resultado un rendimiento total mayor al teórico.

Terminando esta entrada, dejaré una pregunta individual y un ejercicio.

- ¿Prefieres arriesgar mas para tener un gran beneficio, o prefieres arriesgar menos para tener un pequeño dinerito extra?

- Viendo la tasa de inflación de tu país, toma la inflación de hace 5 años y ve la diferencia numérica con la que hay el día de hoy. Una vez hecho esto, toma una cifra "x" de dinero y divídela por (1+g), siendo "g" la inflación calculada por ti. ¿La cifra resultante es mayor o menor a la cifra "x" inicial de dinero?

Es muy interesante el tema y la forma en que lo abordaste al dar ejemplos de la vida cotidiana para ejemplificar de que se trata el riesgo y rendimiento, aunque me parece un poco largo el desarrollo del tema se logra entender la diferencia y las características de ambos conceptos

ResponderEliminarHola Nayaret, gracias por comentar. Lamento extenderme, pero espero haber abordado bien el tema, puesto que ese nuestro objetivo principal a la par de usar un lenguaje amigable. Sea el caso, destacar lo dicho por usted, es importante considerar el riesgo y rendimiento, porque invertir no es tan fácil como dar dinero a algo y esperar.

Eliminar